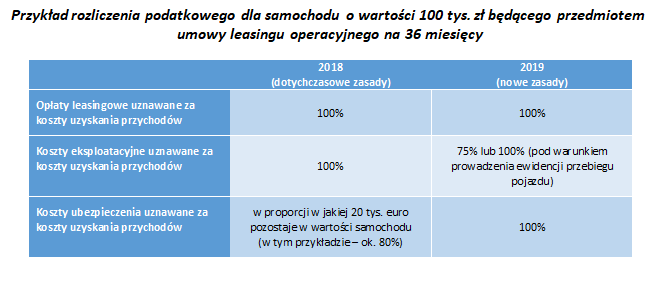

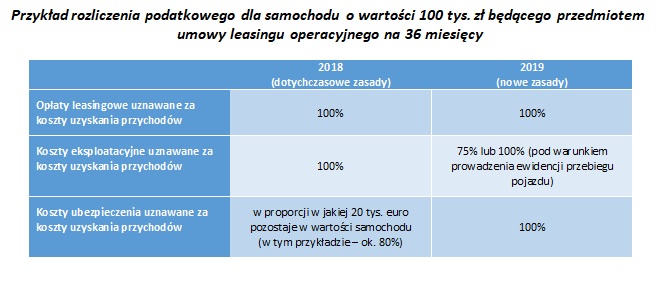

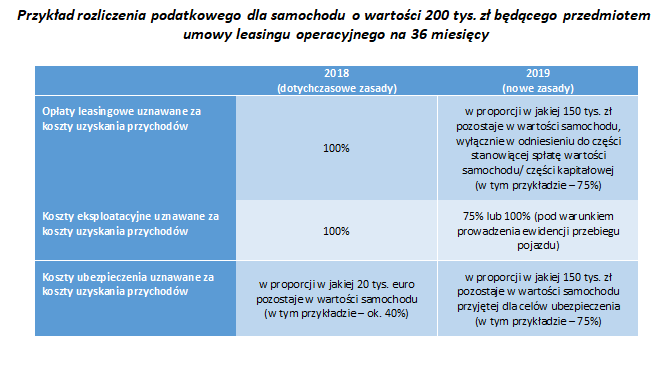

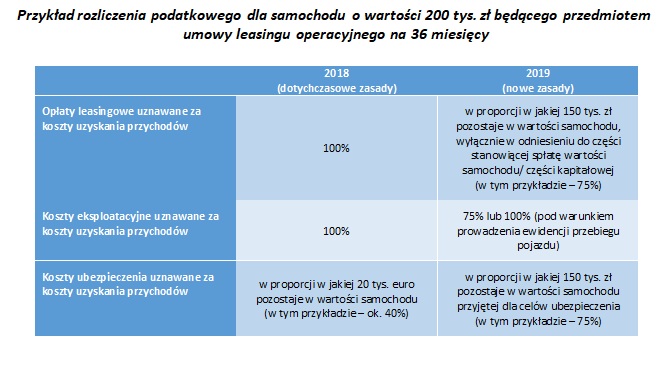

Nowe przepisy wprowadziły istotne zmiany w zakresie rozliczania podatkowego samochodów osobowych, w tym oddanych do używania w ramach tzw. wynajmu długoterminowego (leasingu operacyjnego z obsługą). W przypadku samochodów osobowych o wartości nieprzekraczającej 150 tys. zł, raty leasingu nadal będą mogły być w całości zaliczane do kosztów uzyskania przychodów u leasingobiorcy. Inaczej, niż dotychczas przedstawia się sytuacja, jeśli chodzi o auta o wartości powyżej 150 tys. zł.

Raty leasingowe w ich przypadku mogą zostać zaliczone do kosztów uzyskania przychodów jedynie w proporcji w jakiej wartość samochodu pozostaje do 150 tys. zł - mówi Agnieszka Piasecka, Ekspert PZWLP, Kierownik Działu Prawnego Alphabet Polska. – Stosując pewne uproszczenie można powiedzieć, że w przypadku auta o wartości na przykład 200 tys. zł, stosowana będzie zatem proporcja ¾.

Pomimo zmiany przepisów, wynajem długoterminowy wciąż pozostaje bardzo atrakcyjną dla przedsiębiorców formą finansowania samochodów osobowych o wartości powyżej 150 tys. zł. Wynika to ze specyfiki tej usługi. W wynajmie długoterminowym spłacana jest bowiem jedynie część ceny zakupu auta, w odróżnieniu od np. klasycznego leasingu finansowego, gdzie w ratach leasingowych pokrywamy całą cenę zakupu samochodu. Zgodnie z nowymi przepisami, próg wartości dla samochodów elektrycznych będzie wyższy i wyniesie 225 tys. zł.

Ograniczenie rozliczania podatkowego kosztów używania, większy limit wartości auta w przypadku kosztów ubezpieczenia

Znowelizowane przepisy wprowadziły również istotną zmianę, jeśli chodzi o możliwość zaliczania do kosztów uzyskania przychodu kosztów używania samochodu. Dotychczas firmy mogły rozliczyć całość wydatków tego typu, od nowego roku ustanowiony został natomiast limit w wysokości 75% tych kosztów, który dotyczy zarówno aut z napędami spalinowymi, jak i elektrycznymi. Co prawda, możliwe będzie zaliczenie pełnej wysokości takich wydatków do kosztów uzyskania przychodów, ale tylko pod warunkiem prowadzenia ewidencji przebiegu pojazdu (ewidencji dla potrzeb VAT), która będzie potwierdzać wykorzystanie pojazdu wyłącznie w działalności gospodarczej.

Zmiany nastąpiły także w przypadku zasad zaliczania do kosztów uzyskania przychodu kosztów związanych z ubezpieczeniem samochodu. W tym przypadku limit został zwiększony z obowiązującej do tej pory kwoty 20 tys. euro do 150 tys. zł. W przypadku, gdy wartość samochodu przyjęta dla celów ubezpieczenia przekracza 150 tys. zł, kosztem uzyskania przychodu jest koszt ubezpieczenia w proporcji w jakiej wartość pojazdu przyjęta dla celów ubezpieczenia pozostaje do kwoty 150 tys. zł. Limit będzie obowiązywał zarówno w odniesieniu do pojazdów z napędem tradycyjnym, jak i pojazdów elektrycznych.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Komentarze (0)