Europejski rynek opon

W warunkach niepewności gospodarczej i politycznej europejscy producenci pojazdów stawiają czoła wyzwaniom związanym z elektryfikacją. Produkcja lekkich pojazdów (samochodów osobowych i lekkich samochodów dostawczych) spadła w 2024 r., po znacznym wzroście w 2023 r. Produkcja ciężkich pojazdów użytkowych spadła gwałtownie w 2024 roku, po dwóch latach wzrostu. W tym kontekście odnotowano spadki sprzedaży opon na oryginalne wyposażenie zarówno w segmencie konsumenckim, jak i ciężarowym oraz autobusowym.

W latach 2004-2019 udział pasażerokilometrów przejechanych samochodem nieznacznie spadł w Europie Zachodniej z 84 proc. do 82 proc., po czym gwałtownie skoczył podczas pandemii Covid. Od tego czasu spadł do tego samego udziału co w 2019 r., chociaż pozostaje powyżej poprzedniego trendu.

Import opon do samochodów osobowych i lekkich ciężarówek (PCLT) do Europy (UE-27 plus Wielka Brytania) wzrósł o 17 proc. w pierwszych jedenastu miesiącach 2024 r. i jest o 27 proc. wyższy niż w tym samym okresie w 2019 r. Wolumeny z Chin wzrosły o 17 proc. rok do roku i wzrosły o ponad 50 proc. od 2019 roku (38 milionów dodatkowych sztuk). Import z Korei osiągnął dobre wyniki w 2024 r., co oznacza wzrost o 32 proc. w porównaniu z 2023 r. W 2024 r. nastąpił dalszy wzrost wolumenów z Indii o 30 proc.: z niskiej bazy ich import wzrósł prawie trzykrotnie od 2019 r. W tym samym okresie Japonia i Tajlandia odnotowały spadek wielkości i udziału w imporcie opon PCLT.

Wzrost importu jest wynikiem zarówno czynników podażowych, jak i popytowych. Od 2019 r. koszty produkcji opon w Europie drastycznie wzrosły w porównaniu z kosztami w Azji, zwłaszcza w przypadku energii, ale także pracy i innych czynników produkcji. Jednocześnie silna presja na budżety gospodarstw domowych (zarówno ze względu na wysoką inflację, jak i wzrost stóp procentowych) skłoniła niektórych konsumentów do rezygnacji z tańszych opon importowanych.

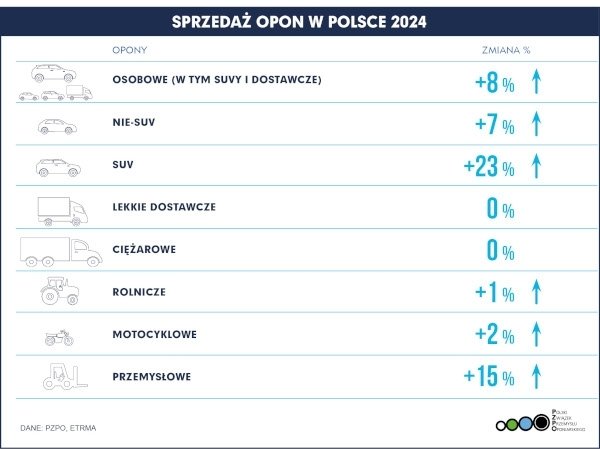

- W czwartym kwartale 2024 r. widzimy pozytywne trendy w porównaniu do 2023 roku we wszystkich liniach produktowych, głównie ze względu na słabe wyniki w czwartym kwartale 2023. W 2023 roku notowaliśmy istotne spadki sprzedaży - na poziomie -8 proc. w segmencie konsumenckim i -17 proc. w segmencie samochodów ciężarowych. W 2024 roku sprzedaż poprawiła się w przypadku opon konsumenckich - głównie dzięki segmentowi opon całorocznych, ale nadal jest lekko ujemna w przypadku opon ciężarowych. W obu segmentach wciąż jesteśmy daleko od wolumenów sprzed pandemii - porównania wynoszą odpowiednio -3,5 proc. i -10,3 proc. wobec 2019 roku. Zwłaszcza w oponach ciężarowych odczuwamy wpływ importu spoza Unii Europejskiej - pomimo ceł antydumpingowych. Wolumeny sprzedaży w segmencie opon rolniczych były zaś wspierane przez deszczowe warunki pogodowe - powiedział Adam McCarthy, sekretarz generalny Europejskiego Związku Producentów Opon i Gumy (ETRMA).

Fot. PZPO

Komentarze (0)